申報(bào)沖刺階段,企業(yè)如有需要,可咨詢凱東

僅剩2天申報(bào)倒計(jì)時(shí)

2025 年廣東省技術(shù)先進(jìn)型服務(wù)企業(yè),網(wǎng)上申報(bào)截止時(shí)間為 2025 年 9 月 19 日,紙質(zhì)材料報(bào)送截止時(shí)間為 2025 年 9 月 22 日 18:00;符合條件的企業(yè)經(jīng)認(rèn)定后,可享受減按 15% 的稅率征收企業(yè)所得稅的優(yōu)惠政策。

(一)申報(bào)范圍

咨詢請(qǐng)聯(lián)系凱東知識(shí)產(chǎn)權(quán)18925013972

(一)必備材料

(一)稅收優(yōu)惠

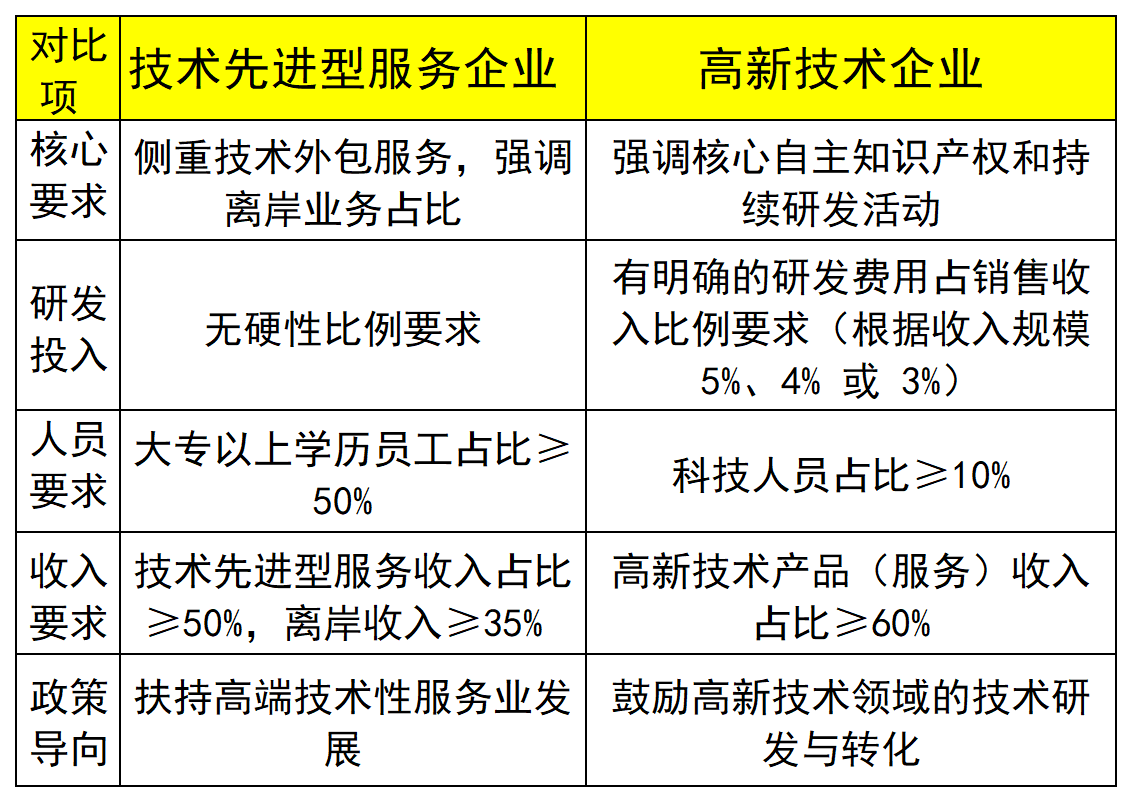

在廣東省行政區(qū)域內(nèi)(不含深圳)注冊(cè)及生產(chǎn)經(jīng)營的法人企業(yè)。

2022 年通過技術(shù)先進(jìn)型企業(yè)認(rèn)定的企業(yè),今年資格有效期滿終止,可按本通知規(guī)定重新申請(qǐng)認(rèn)定。

2023 年、2024 年認(rèn)定的技術(shù)先進(jìn)型服務(wù)企業(yè)因有效期未滿,不得提前申報(bào)認(rèn)定。

(二)申報(bào)條件企業(yè)需同時(shí)滿足以下條件:

1、在中國境內(nèi)(不包括港、澳、臺(tái)地區(qū))注冊(cè)的法人企業(yè)。

2、從事《技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)認(rèn)定范圍(試行)》中的一種或多種技術(shù)先進(jìn)型服務(wù)業(yè)務(wù),采用先進(jìn)技術(shù)或具備較強(qiáng)的研發(fā)能力。主要包括信息技術(shù)外包服務(wù)(ITO)、技術(shù)性業(yè)務(wù)流程外包服務(wù)(BPO)、技術(shù)性知識(shí)流程外包服務(wù)(KPO)及服務(wù)貿(mào)易類等。

3、具有大專以上學(xué)歷的員工占企業(yè)職工總數(shù)的 50% 以上。從事《技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)認(rèn)定范圍(試行)》中的技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)取得的收入占企業(yè)當(dāng)年總收入的 50% 以上。

4、從事離岸服務(wù)外包業(yè)務(wù)取得的收入不低于企業(yè)當(dāng)年總收入的 35%。其中,離岸服務(wù)外包業(yè)務(wù)收入是指企業(yè)根據(jù)境外單位與其簽訂的委托合同,由本企業(yè)或其直接轉(zhuǎn)包的企業(yè)為境外單位提供相關(guān)服務(wù)而從境外單位取得的收入。

1、《技術(shù)先進(jìn)型服務(wù)企業(yè)認(rèn)定申請(qǐng)表》。

2、企業(yè)開展技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)論述(1000 字以內(nèi))及相關(guān)佐證材料,包括企業(yè)基本情況、采用先進(jìn)技術(shù)和研發(fā)活動(dòng)情況、服務(wù)經(jīng)營管理情況、發(fā)展前景與規(guī)劃、行業(yè)地位與競(jìng)爭(zhēng)優(yōu)勢(shì),以及技術(shù)合同認(rèn)定登記機(jī)構(gòu)認(rèn)定登記的技術(shù)合同或商務(wù)主管部門審核登記的離岸服務(wù)外包合同等。

3、經(jīng)有資質(zhì)中介機(jī)構(gòu)鑒證的上一個(gè)會(huì)計(jì)年度企業(yè)財(cái)務(wù)審計(jì)報(bào)告(含資產(chǎn)負(fù)債表、利潤及利潤分配表、現(xiàn)金流量表、附注)及上一個(gè)會(huì)計(jì)年度企業(yè)所得稅年度納稅申報(bào)表(包括主表、與企業(yè)不征稅收入相關(guān)的附表等)復(fù)印件。

4、企業(yè)技術(shù)先進(jìn)型服務(wù)收入及離岸服務(wù)外包業(yè)務(wù)收入相關(guān)材料:

①經(jīng)有資質(zhì)中介機(jī)構(gòu)鑒證的上一個(gè)年度技術(shù)先進(jìn)型服務(wù)收入專項(xiàng)審計(jì)報(bào)告(含技術(shù)先進(jìn)型服務(wù)收入及占總收入比重、離岸技術(shù)先進(jìn)型服務(wù)收入及占總收入比重等)。

②企業(yè)上一年度技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)收入明細(xì)表;企業(yè)上一年度技術(shù)服務(wù)合同、技術(shù)開發(fā)(委托、合作)合同(協(xié)議書)等復(fù)印件;企業(yè)上一年度從事技術(shù)先進(jìn)型服務(wù)業(yè)務(wù)收入(占企業(yè)當(dāng)年總收入 50% 以上)的票據(jù)復(fù)印件。

5、企業(yè)上一年度離岸服務(wù)外包業(yè)務(wù)收入明細(xì)表,從事離岸外包業(yè)務(wù)的外匯收入(占企業(yè)當(dāng)年全部收入 35% 以上)的銀行結(jié)匯或外匯收入核銷票據(jù)復(fù)印件。

6、大專以上學(xué)歷員工占企業(yè)員工比例說明,企業(yè)員工花名冊(cè)(須標(biāo)注具有大專以上學(xué)歷員工),上一年度 3 月份、6 月份、9 月份、12 月份共 4 個(gè)月份的企業(yè)員工個(gè)人所得稅的繳納人數(shù)匯總數(shù)截圖或員工社保繳納人數(shù)相關(guān)材料(只需匯總數(shù),加蓋企業(yè)公章)。大專以上學(xué)歷員工的學(xué)歷證書復(fù)印件由企業(yè)造冊(cè)留存?zhèn)洳椤?/span>

7、企業(yè)采用先進(jìn)技術(shù)或具備較強(qiáng)的研發(fā)能力的說明及相關(guān)佐證材料,包括具有代表性的省部級(jí)以上科技計(jì)劃立項(xiàng)、獲省部級(jí)以上科技獎(jiǎng)勵(lì)、專利證書、軟件著作權(quán)證書、客戶評(píng)價(jià)證明等。

(二)特殊要求

技術(shù)先進(jìn)型服務(wù)收入專項(xiàng)審計(jì)報(bào)告和企業(yè)財(cái)務(wù)審計(jì)報(bào)告應(yīng)由具備獨(dú)立執(zhí)業(yè)資格的會(huì)計(jì)師事務(wù)所出具,須帶有經(jīng)注冊(cè)會(huì)計(jì)師行業(yè)統(tǒng)一監(jiān)管平臺(tái)(http://acc.mof.gov.cn)備案的二維驗(yàn)證碼和報(bào)告編碼。

《申請(qǐng)表》及相關(guān)佐證材料按裝訂順序逐頁編制總目錄、分類目錄、頁碼,加蓋企業(yè)公章,在書脊上注明企業(yè)名稱。

減按 15% 的稅率征收企業(yè)所得稅。

職工教育經(jīng)費(fèi)支出在不超過工資薪金總額 8% 的部分準(zhǔn)予在計(jì)算應(yīng)納稅所得額時(shí)扣除,超過部分準(zhǔn)予在以后納稅年度結(jié)轉(zhuǎn)扣除。

(二)資格有效期

技術(shù)先進(jìn)型服務(wù)企業(yè)資格自認(rèn)定當(dāng)年起有效期為 3 年。

(三)后續(xù)管理

企業(yè)獲得認(rèn)定后,應(yīng)按規(guī)定向主管稅務(wù)機(jī)關(guān)辦理備案手續(xù),享受稅收優(yōu)惠。在享受優(yōu)惠期間,需確保仍符合認(rèn)定條件。資格期滿當(dāng)年,在通過重新認(rèn)定前,可暫按 15% 的優(yōu)惠稅率進(jìn)行預(yù)繳申報(bào);年底前仍未取得資格的,應(yīng)按規(guī)定補(bǔ)繳相應(yīng)期間的稅款。

18925013972

18925013972